¿Cómo las transferencias reducen los costos operativos?

El sistema de tarjetas de crédito y débito se basa en una red de intermediarios que extraen una pequeña fortuna de cada transacción. Entre el banco emisor, la marca de la tarjeta y el procesador de pagos, el comercio puede perder entre un 3% y un 7% de su facturación bruta. La confianza digital permite que las transferencias operen sobre rieles mucho más ligeros y económicos. Al mover el dinero directamente de cuenta a cuenta, los costos se desploman, permitiendo que las empresas ofrezcan mejores precios al consumidor o reinviertan ese margen en mejorar su logística.

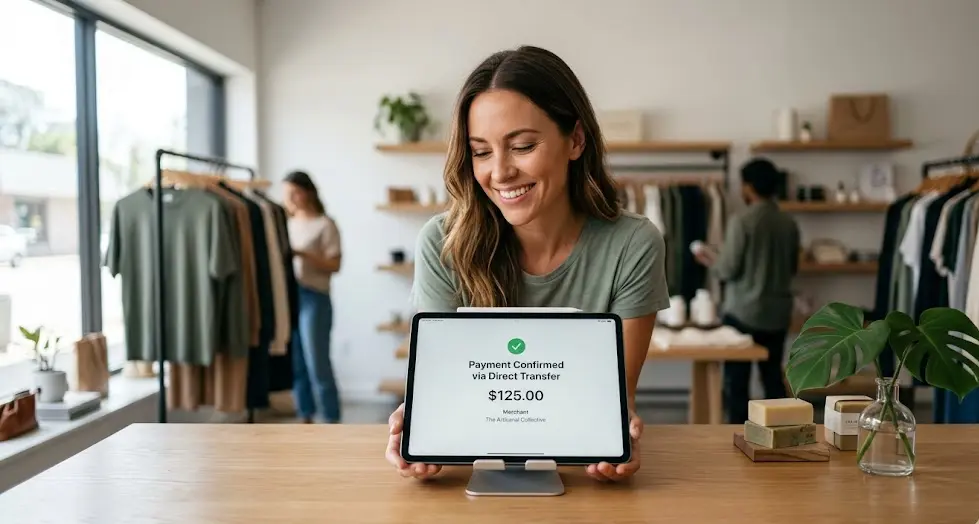

Cuando el comercio deja de pagar por la infraestructura obsoleta del plástico, el verdadero valor del producto vuelve al centro de la transacción.

El fin de los contracargos y el fraude de identidad

Uno de los motivos por los que el sector está impulsando la muerte del «tarjetazo» es la vulnerabilidad de las tarjetas ante el uso no autorizado. En el modelo tradicional, un comercio puede entregar un producto y, semanas después, sufrir un contracargo porque la tarjeta fue robada o clonada. Con las transferencias bancarias, la autorización es biométrica y se realiza dentro del entorno seguro del banco del cliente. Esto significa que la transacción es irreversible una vez verificada, otorgando al vendedor una paz mental absoluta.

- Validación de identidad en tiempo real mediante FaceID o huella dactilar.

- Imposibilidad de clonación de credenciales estáticas (como el número de tarjeta).

- Reducción del 90% en las disputas por fraude en la pasarela de pagos.

Esta robustez técnica es lo que construye la verdadera confianza digital, permitiendo que el e-commerce escale sin el temor constante a las mafias de la ciberdelincuencia que se alimentan de los datos de tarjetas filtrados en la red.

Liquidez y flujo de caja: Dinero real al instante

Para una Pyme, esperar 15 o 30 días para cobrar una venta realizada con tarjeta de crédito es una asfixia financiera. La muerte del «tarjetazo» introduce el concepto de «dinero en tiempo real». Las transferencias bancarias modernas se acreditan en segundos, permitiendo al comercio reponer stock, pagar proveedores y cumplir con sus obligaciones fiscales sin recurrir a costosos préstamos de capital de trabajo. Esta agilidad financiera es la que permite que el mercado latinoamericano sea más competitivo y resiliente ante las fluctuaciones económicas.

Dato estratégico: Las empresas que incentivan el pago por transferencia reportan un flujo de caja un 40% más saludable que aquellas que dependen exclusivamente del sistema de cuotas de las tarjetas.

Transparencia y fidelización del cliente

Finalmente, la confianza digital genera lealtad. Cuando un cliente ve que su pago se procesa sin errores, sin cargos ocultos de mantenimiento de tarjeta y con la seguridad de su propio banco, la probabilidad de recurrencia aumenta. El modelo directo humaniza la transacción financiera, eliminando la fricción de los formularios interminables de captura de datos de tarjeta y sustituyéndolos por un simple escaneo de código QR o un clic en la App bancaria. Es una evolución necesaria hacia un mercado más ético, eficiente y, sobre todo, soberano.